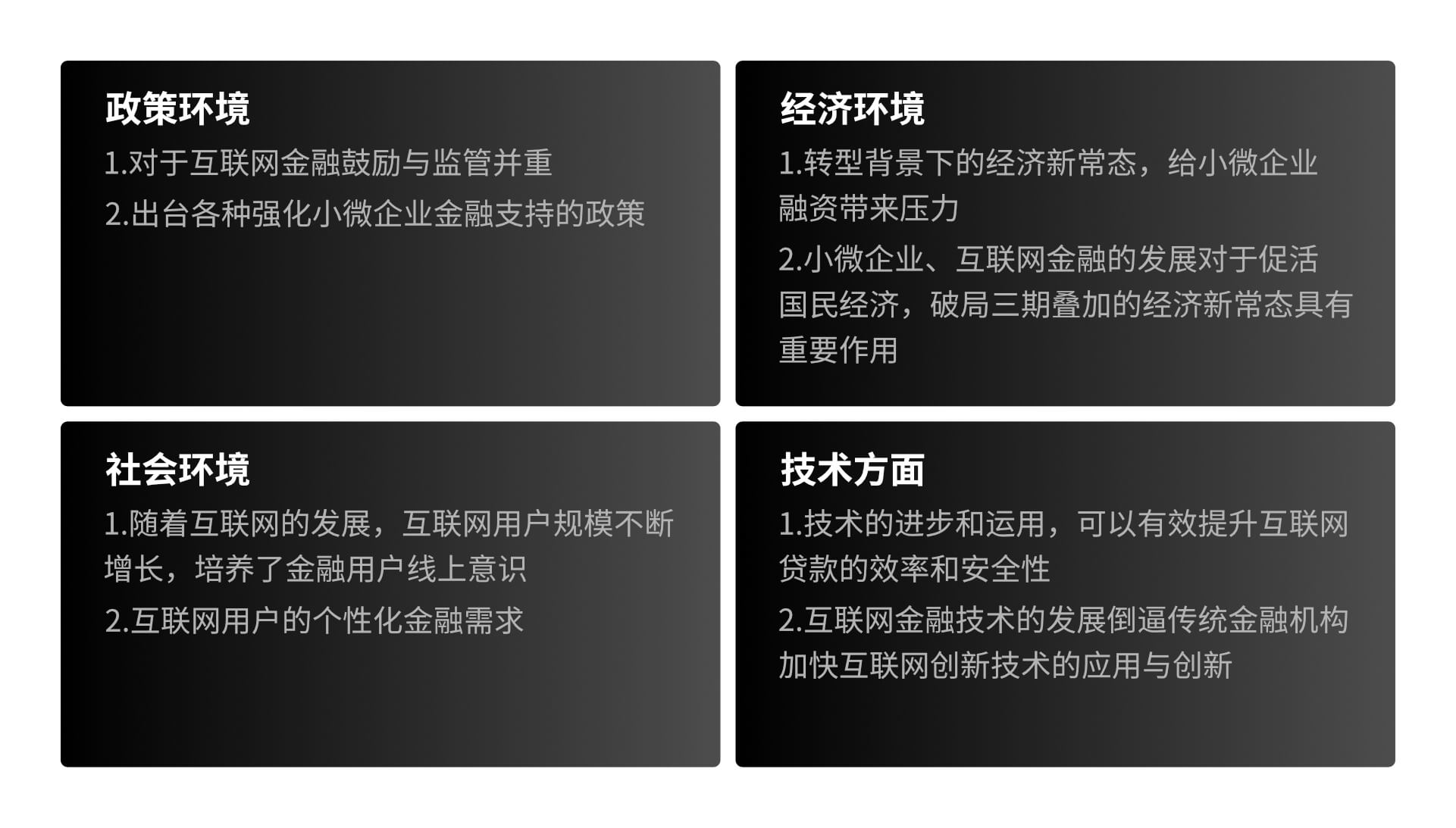

当前,小微贷的转型面临着复杂的环境,本文主要从政策、经济、社会和技术环境来进行梳理:

传统的线下小微贷,经历了从早期粗放模式到标准化模式的转型,主要是由小微用户通过金融机构线下网点提交贷款申请,再由作为贷款主体的金融机构进行授信审核以及放贷。线下模式的市场参与者主要是传统的商业银行。

传统线下小微贷模式

传统线下小微贷模式

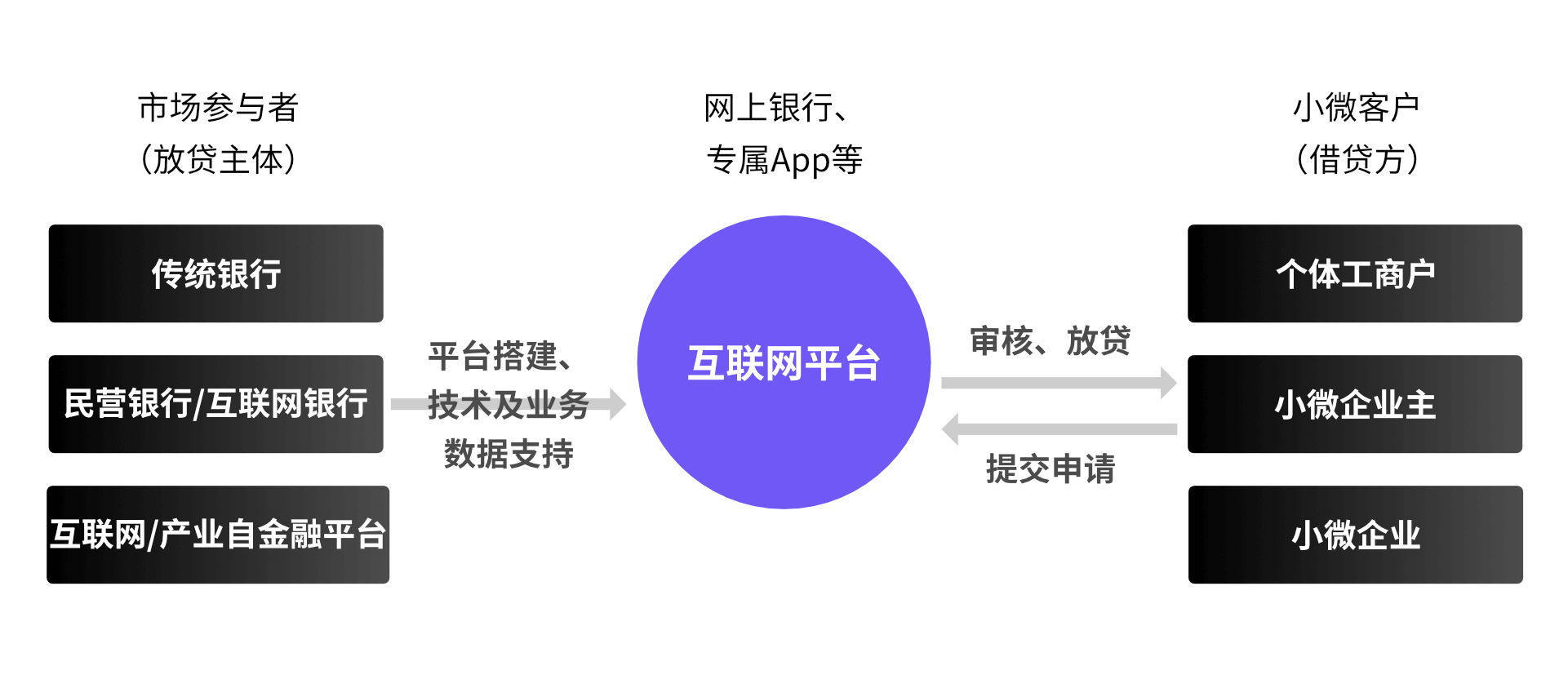

互联网时代的小微贷市场格局更加复杂,除了传统银行外,民营银行(含互联网银行)、互联网/产业自金融平台纷纷参与到小微贷市场的竞争中,试图瓜分小微企业信贷业务这块大蛋糕。业务模式主要是通过搭建互联网平台,提供业务数据及技术支持,向小微客户提供信贷服务。

互联网小微贷市场格局

互联网小微贷市场格局

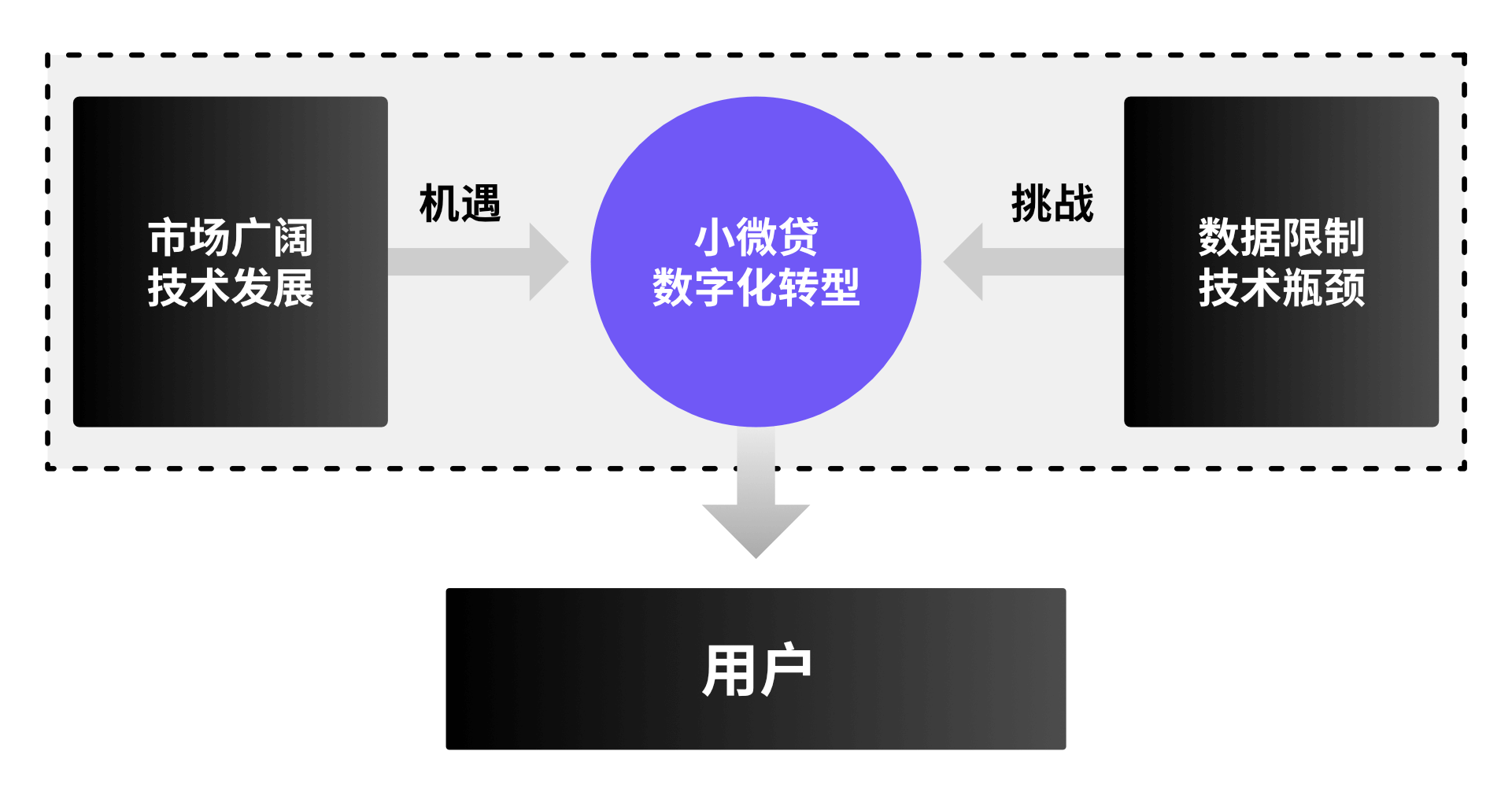

机遇和挑战共存的小微贷转型需要立足用户

机遇和挑战共存的小微贷转型需要立足用户

(1)必要性(机遇):小微贷市场潜力大,数字化能够引领着小微贷进入新的格局,是解决小微企业融资难的重要手段。

小微企业数量庞大,是可挖掘的重要用户资源。根据平安惠普金融研究院的数据,中国正常运行的小微企业约3000万户,贷款覆盖率约为25%;个体工商户约7500万户,贷款覆盖率约为16%;其他更为小额、分散的自雇经营者约5000万户,贷款覆盖率远低于前两者。这意味着,还有大量的小微经营群体尚未被纳入信贷体系,小微贷服务在市场中存在着很大的空白,也意味着,小微贷仍是有开发潜力的蓝海市场。

小微企业在国民经济的特殊地位催生了政策上对小微金融的支持,但小微金融的高风险使金融机构陷入两难的局面。随着金融科技的发展,数字化技术逐步在金融领域得到应用,在消费信贷领域的成功也给小微贷的数字化发展带来了新的希望,运用大数据建立信贷模型来处理小微企业的信贷审批,能够批量、快速、低廉地完成小微客户征信,提高审批效率、降低小微贷款征信成本,并且有效进行风控。越来越多的金融机构、平台纷纷加入到小微贷线上市场竞争中。数字化的信贷技术发展打破了传统线下信贷业务中依赖于“人”的高成本、低效率的模式,是解决小微贷发展困境的重要手段。

(2)挑战:数字化不是万金油,仍有诸多需要克服的难点。

面对小微企业的融资困境,数字化技术的发展被当作解决这一困境的救命稻草,但实际上近几年来互联网小微贷的发展虽然提供更多便捷的贷款渠道,缓解却也并没有颠覆小微企业融资困境。从技术理论上看,互联网金融能从技术上整合信用信息、运用大数据、建立数字风控模型,是解决小微贷中小微企业“缺信息、缺信用”的有效途径,但在实际的操作中,数字化技术在小微贷业务中的运用却存在着较高的技术门槛,金融机构和平台间数据的封闭性、企业信用信息数据不足、依附于线上经营场景等问题使得在消费金融中得以成功运用的数字技术难以在小微贷领域形成规模,主要体现在缺少有效数据的积累、试错成本高、专业化团队组建投入大、规模化效应形成周期长。

(3)探索:“一切以用户为中心,其他一切纷至沓来”,通过用户体验提升驱动技术创新、抢占市场先机。

传统金融产品的设计理念是以业务功能驱动产品设计,在数字化时代,回归用户的产品设计理念又成为了新的风向标。谷歌有一句话,“一切以用户为中心,其他一切纷至沓来”。面对目前技术受限于现实的瓶颈,并不意味着小微贷的数字化转型是行不通的。小微贷的数字化转型之路并非坦途,需要聚焦用户体验打通艰难的“最后一公里”。优质的用户体验是产品吸引用户、留住用户、实现用户转化的关键。在技术创新受限于用户数据的当下,通过体验的提升迅速累积用户并形成规模化效应,能够有效地驱动技术的创新,加速实现小微贷的数字化转型,解决小微贷的困境,也能够转化成竞争优势,抢占市场先机。

路径:通过体验解决小微困境、抢占市场先机

路径:通过体验解决小微困境、抢占市场先机

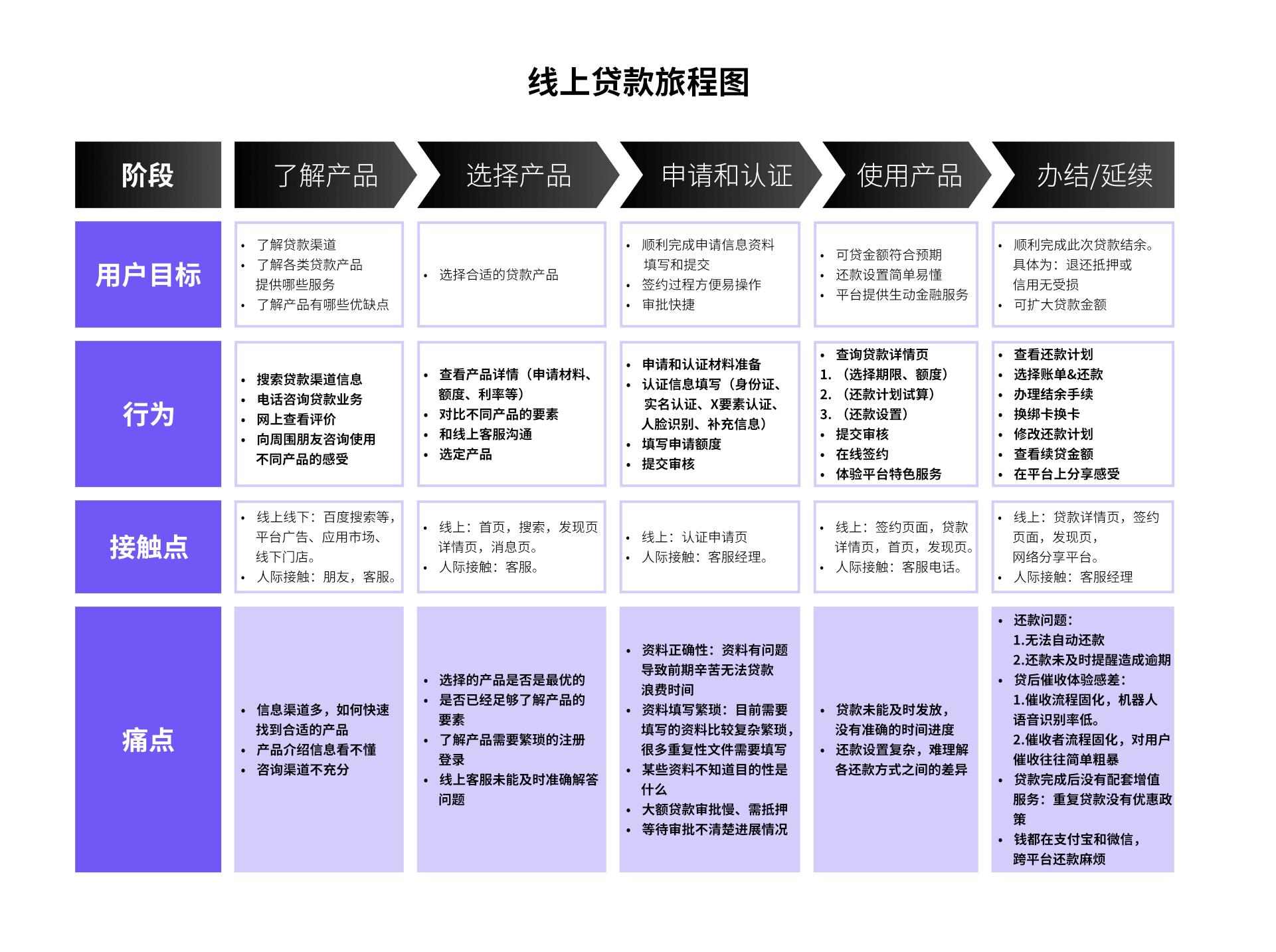

小微贷的数字化转型是顺应时代发展的必然趋势,但是以业务为导向的产品设计思维在以用户为核心的移动互联时代很难形成竞争优势的,因此,本文从线上小微贷用户的体验旅程出发,基于用户在产品使用各个阶段的需求、行为和感受,总结出不同环节的用户痛点,洞察产品体验提升的机会点。

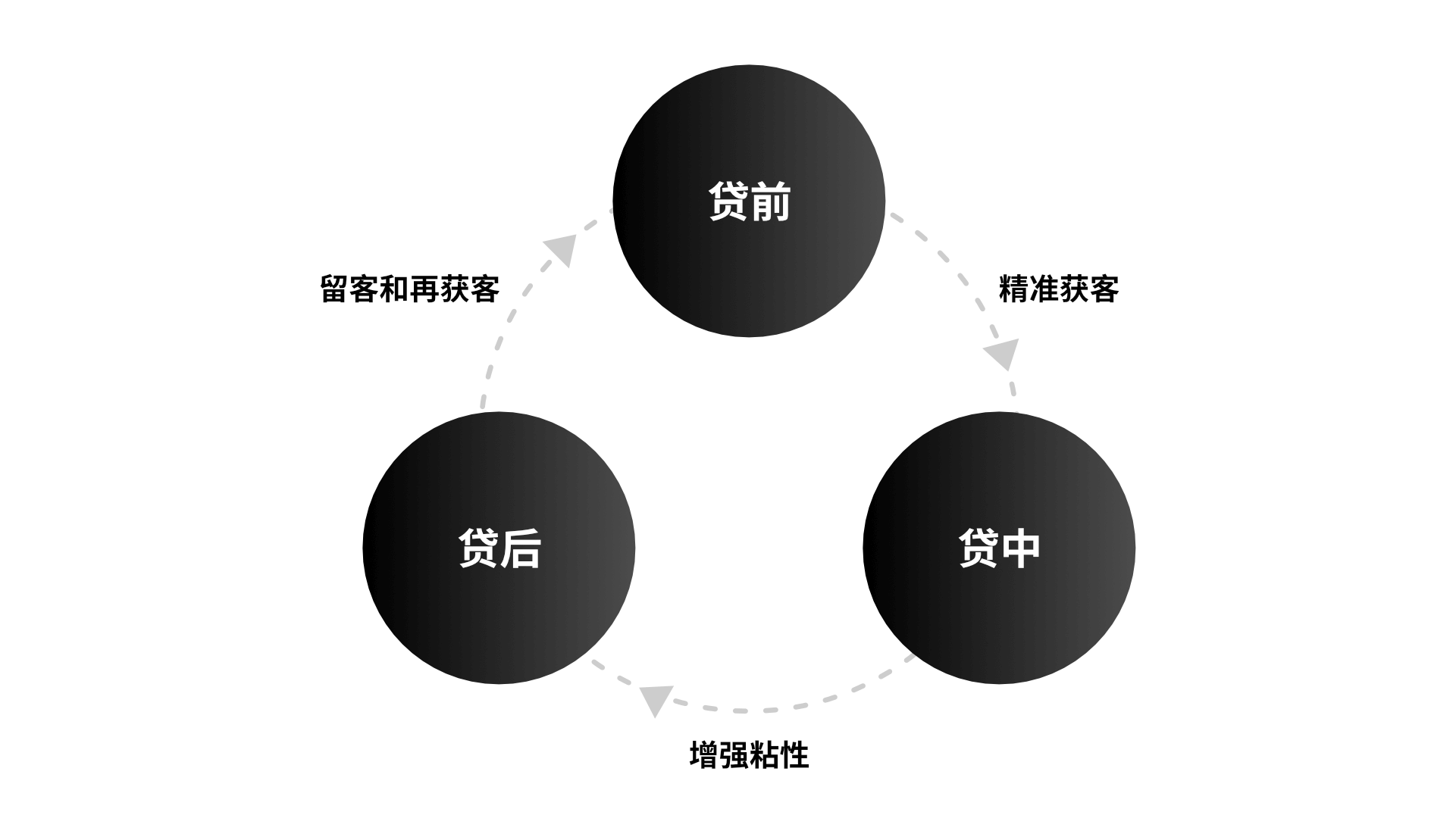

按照用户操作场景的不同,用户的体验旅程可分为了解贷款产品、选择贷款业务、提交认证信息、使用贷款产品、办结/延续5个环节。将5个环节分为贷前、贷中和贷后3个阶段来进行介绍:

贷前属于获客阶段,用户主要是受众的角色,可以通过主动或被动的方式类接触到产品的推广信息,一般有贷款需求的用户会挑选多个产品进行比对,在选择产品的过程中,需要将产品的信息以最便捷的形式传达给用户,使用户在最短时间内了解产品功能、特色和亮点,才能有效吸引到有需求用户,实现“潜在用户“到“用户“的转化。

提交信息时,需要用户提供涉及个人隐私的信息来进行认证和贷款申请,由于具有一定的敏感性,很容易因为体验上的不佳和安全感的缺失而造成用户流失,因此要在保证必要环节的情况下尽量减少用户的重复操作和繁琐流程,提升用户安全体验。

使用贷款的环节,需要根据用户提交的信息和需求,与贷款产品进行匹配,同时要传达给用户包括额度、还款期限、还款方式等内容在内的信息,可以提供自定义的个性化服务,根据用户的自身特点灵活设置,来提高用户对产品的粘性。

贷后主要是用户完成贷款后的还款和结束贷款阶段,贷后的还款体验也决定着用户会不会继续使用产品的关键。因此,在这一阶段,还款流程和进度的可视性十分重要。也可根据用户特点,提供定制化的还款计划,提升用户的还款成功率。

根据用户旅程分析,对贷前、中、后用户使用小微贷所涉及的体验方面的痛点进行总结,并给出提升的机会点。

主要痛点:了解渠道、产品选择、业务介绍。

机会点:信息传播渠道的搭建,产品亮点的打造和展示,产品信息的有效传达。

主要痛点:资料信息的准备、申请审批的流程、业务的适用性、贷款的进度。

机会点:提高贷款申请和审批效率提升,在线客服提供准确及时的问题解答和服务指导,线上和线下配合提高工作效率,调动内外部资源提升服务质量,实现可视化跟踪放贷。

主要痛点:还款方式、催收体验。

机会点:还款灵活化,催收服务优化。

数字化线上转型是小微贷发展的新契机、新趋势,想要在日愈激烈的竞争中抢占市场先机,重构用户的产品认知和体验是需要探索的发展方向。本文基于用户体验旅程深挖用户痛点,洞察用户线上体验不同阶段优化的机会点,对小微贷转型过程中的体验优化趋势进行探索,形成贷前、中、后的体验闭环优化。

贷前、中、后的体验闭环

贷前、中、后的体验闭环

产品信息差异化推送,打造精准易获的渠道。小微企业是多元存在的客户群体,不同行业、规模和发展阶段的小微企业的需求痛点不同。基于用户画像对小微用户进行细分,构建用户体系,评估用户需求,根据用户差异化的需求情况与信息传播场景进行嫁接,有助于更有针对性地推送业务或产品信息,增加被动信息传播的有效性,实现精准运营,提升贷前的获客率。针对在贷前主动搜索了解产品或服务的用户,需要打造开放的信息获取平台,在主流的搜索平台、社交平台、购物平台、金融服务平台等多渠道布局产品推广信息,增加服务信息的易获性。

拓展新客群。面对着不断扩大的小微企业群体,关注点不仅应该落在目前的小微贷存量用户中,还应该通过用户研究来进行用户细分,洞察更多新用户的需求,在小微贷的市场竞争中抢占"新机"。

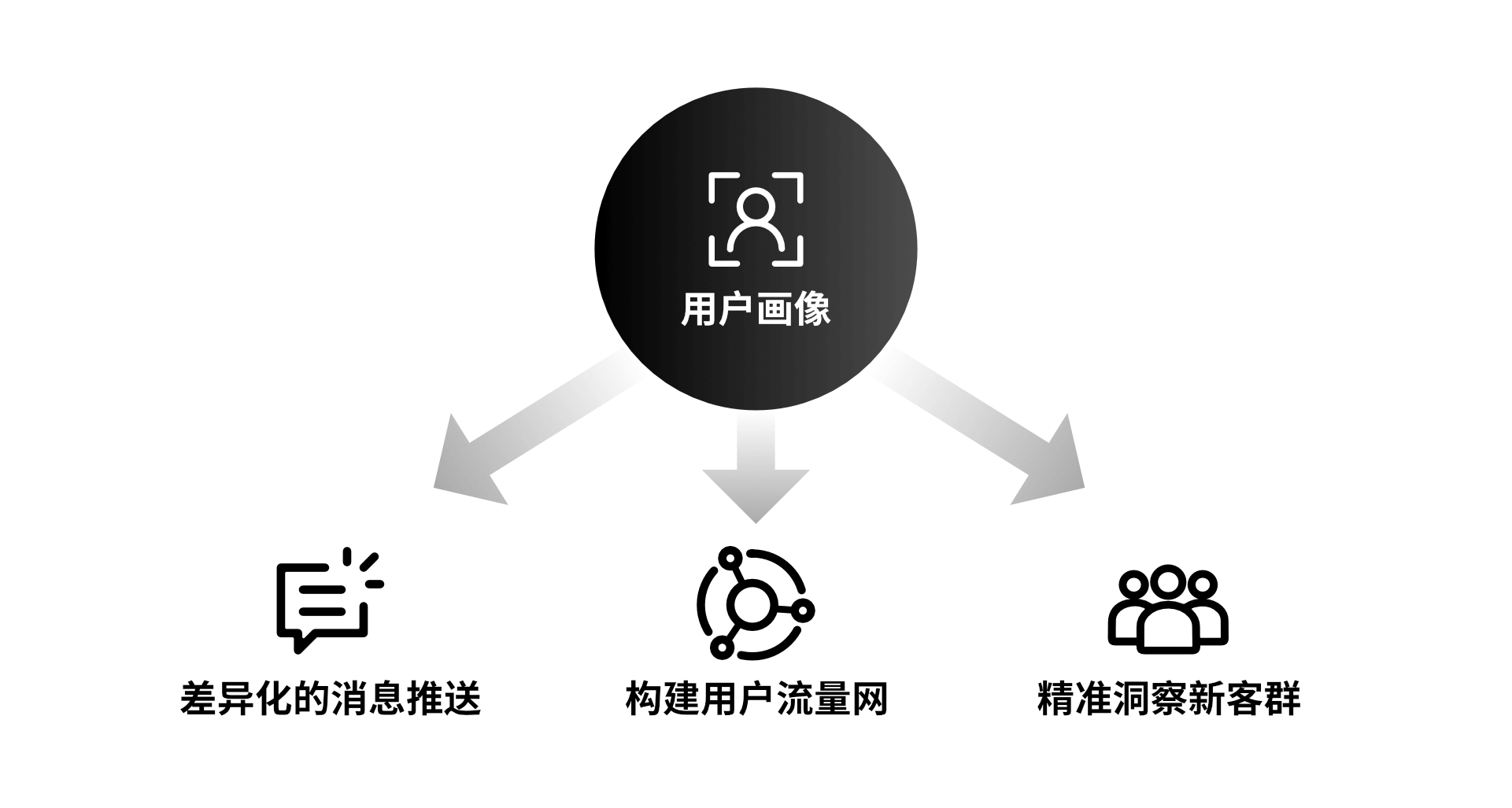

巧用精准化运营构建流量网。打造用户增长体系,构建流量网来抢占更大的用户市场对于数字化产品至关重要。小微贷服务的数字化运营应该有别于传统的无差别式营销。需要基于用户画像进行差异化和精准化的运营,综合利用目前比较受欢迎的各类新媒体平台,包括社交平台、资讯类平台、视频类平台,构建可实现用户裂变的流量网。

基于用户画像实现差异化精准运营

基于用户画像实现差异化精准运营

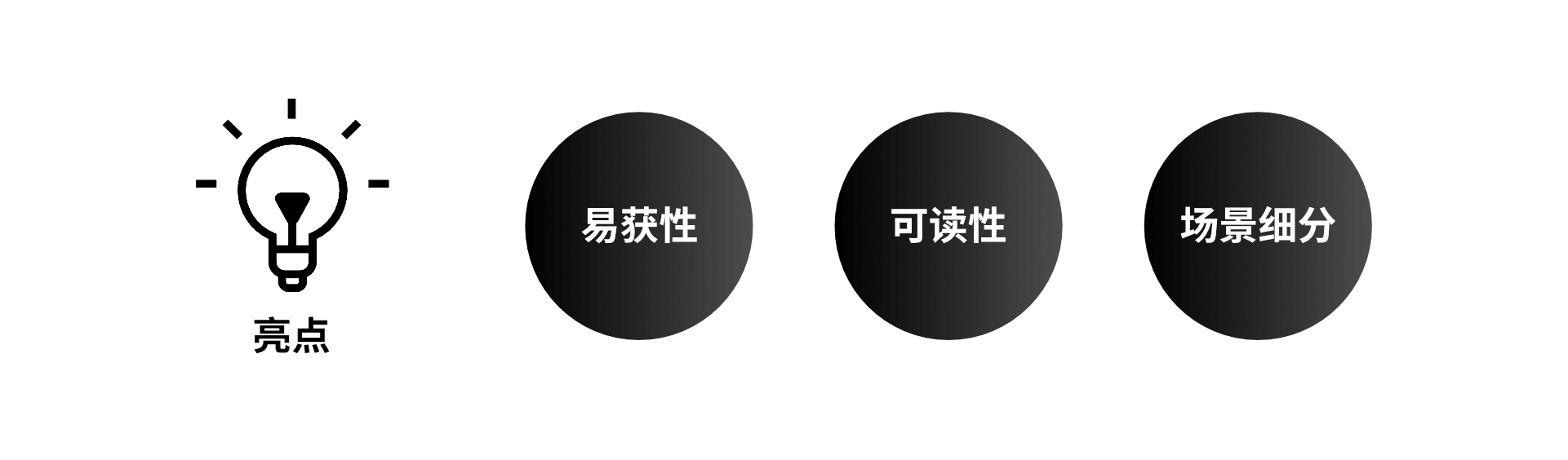

突出产品的易获性、可读性。面对品类繁杂的小微贷市场,产品信息难获取、介绍亮点不足、信息点不明确,无疑会增加了用户的认知成本,影响用户的贷前认知体验。因此,需要更加精准地洞察用户需求,匹配用户与产品,从用户视角出发,打造直观、易懂的产品介绍,突出重要信息点,为小微贷用户打造直观舒适的服务体验。

线上的产品更加细分。在金融科技赋能之下,需要洞察新客群需求和场景,运用用户思维,完善产品服务体验。通过与其他生产链端供应商的合作,根据用户需求场景细分贷款产品,通过打造差异化的产品,吸引有不同贷款需求的用户。

突出产品亮点

突出产品亮点

征信缺失是传统小微贷的最大难点。借助数字化的技术,能够更加有效地征集信息,弥补征信缺失。

运用技术,采取有差异的抵押认定方式,完善特殊用户群的信贷信息。针对不用小微用户的经营特点,巧妙运用科技手段,可以有效解决部分小微企业贷前风险评估难的问题。目前部分互联网金融机构的技术风控就很值得推广。比如利用卫星技术动态识别农户农田里的庄稼,完善农民的资产信息,解决农户征信信息不完善的问题,优化风控机制;以知识产权充当信贷资质条件来进行贷款,通过非物质化资产的抵押,拓宽放贷对象的范围,丰富用户的贷款选择。

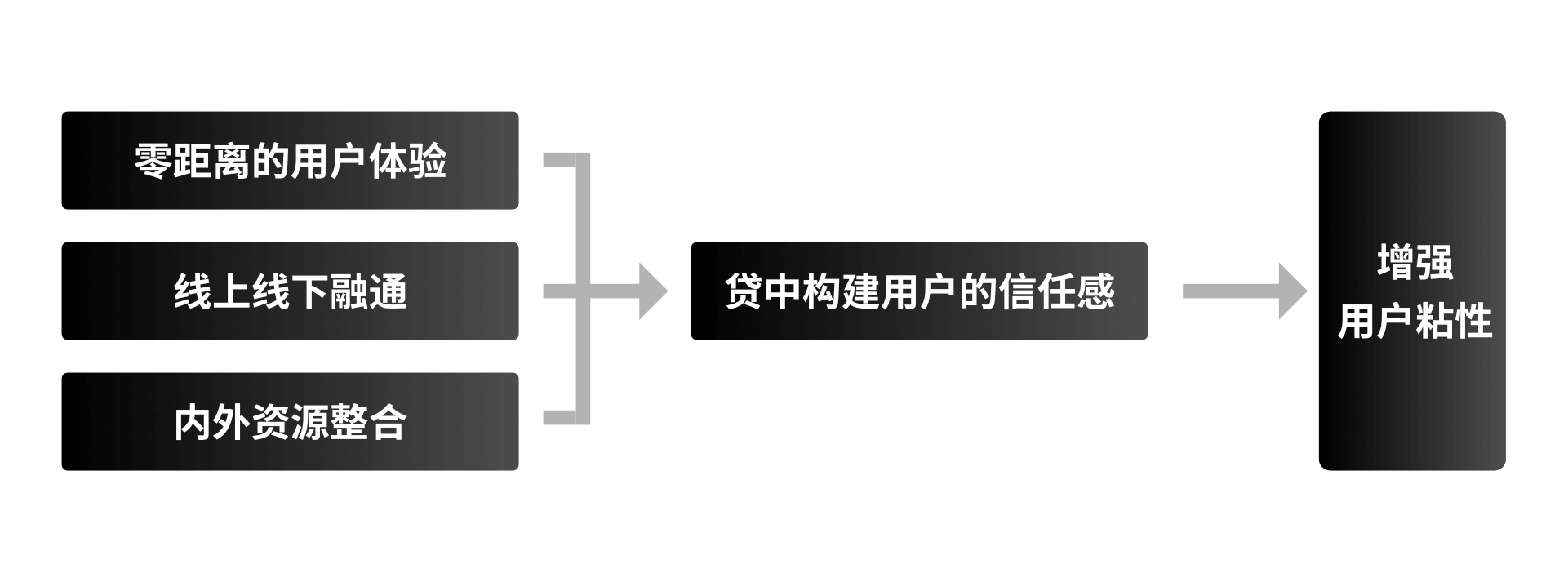

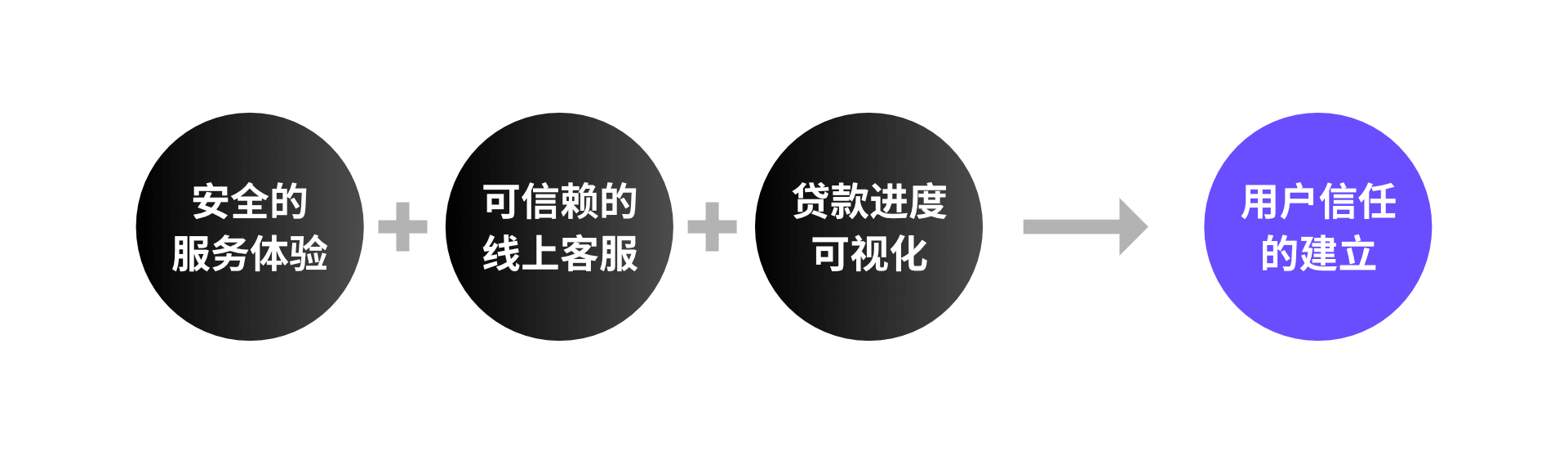

线上化的小微贷由于缺乏面对面的场景,容易造成距离感的产生以及信任关系的缺失。信任作为一种内心的感受,是用户体验层面的内容,强调的是产品给用户带来的亲切感和可靠性。

优化服务全程的安全体验。根据用户线上贷款的体验旅程,用户在贷前、中、后都会有安全问题的担忧,贷前需要对渠道的可靠性进行判断,贷中会担心个人隐私的泄露,贷后会有还款乱扣费、催收不规范的忧虑。线上体验的优化需要从贷前、中、后客户的安全体验需求出发,打造出一个渠道信息透明、操作易上手、贷款流程可跟踪、隐私可感知、服务人性化的平台。

打造可信赖的线上客服。通过亲和可靠的线上客服,有助于消除隔阂,实现全天候服务,贷前可发挥识普及和借贷流程指导作用,贷中、贷后可通过智能客服提供低成本、高效率、智能化、一对一的帮助服务,解决用户问题,从而构建用户的产品信赖感。

实现贷款进度可视化。传统贷款信息不透明的情况,容易给用户造成一种贷款“黑匣子”的体验感,影响对贷款的信任度。通过实现贷款进程可视化,用户可以随时了解贷款申请的办理进度,通过产品透明度和交互性,提升用户的信任体验。

信任的建立:零距离的用户体验

信任的建立:零距离的用户体验

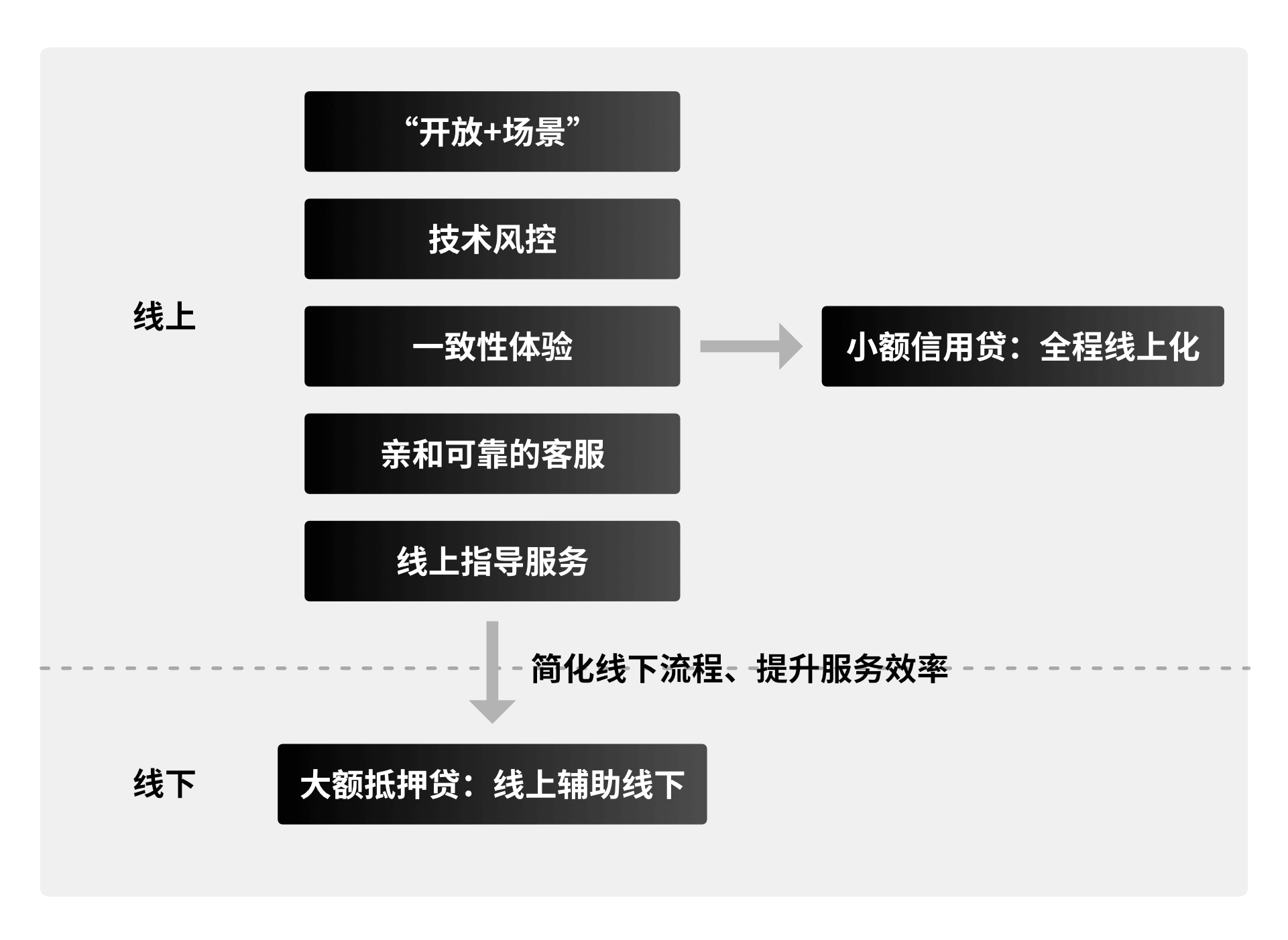

目前能实现全自动线上服务的小微业务主要是针对小额信用贷,受限于风控要求,大额的贷款需求依旧很难摆脱线下流程而实现全流程线上化。在线上和线下均存在局限性的情况下,小微贷转型尚不能摒弃掉线下服务,以用户体验为出发点,提高工作效率,对线上线下服务进行融通配合是最优选择。

针对以小额、高频为主的贷款需求,打造“开放+场景”的线上服务体验。利用数字化技术整合小微企业的信用信息,构建“开放+场景”的线上化体验,做好技术风控,实现小微企业的小额信用贷款需求通过线上全流程操作实现。基于完善的线上功能,从体验端出发,构建产品的一致性体验,减少用户在安全性和性价比方面的担忧投入,减少用户的操作“体力”和“脑力”投入。

针对小微企业的大额贷款需求,打造线上辅助线下的高效服务机制。考虑到经济下行期企业的风险,大额小微贷仍旧很难跨越抵押/质押、担保等传统线下审批的“硬约束”手段而实现全线上的服务,需要做好贷前线上服务来补充线下服务,提升贷款审批和放贷效率。一方面,通过打造更具亲和力和功能完备的线上客服,做好客户贷前咨询服务,减少线下客服的信息服务压力;另一方面,对于抵押信息完善的用户,做好线上申请指导服务,实现线上线下签约信息的一致性,简化贷前沟通流程,减少流程繁琐带来的体验和效率的缺失。通过线上的服务优化提升线下审批的工作效率,增强用户黏性。

线上线下渠道融通

线上线下渠道融通

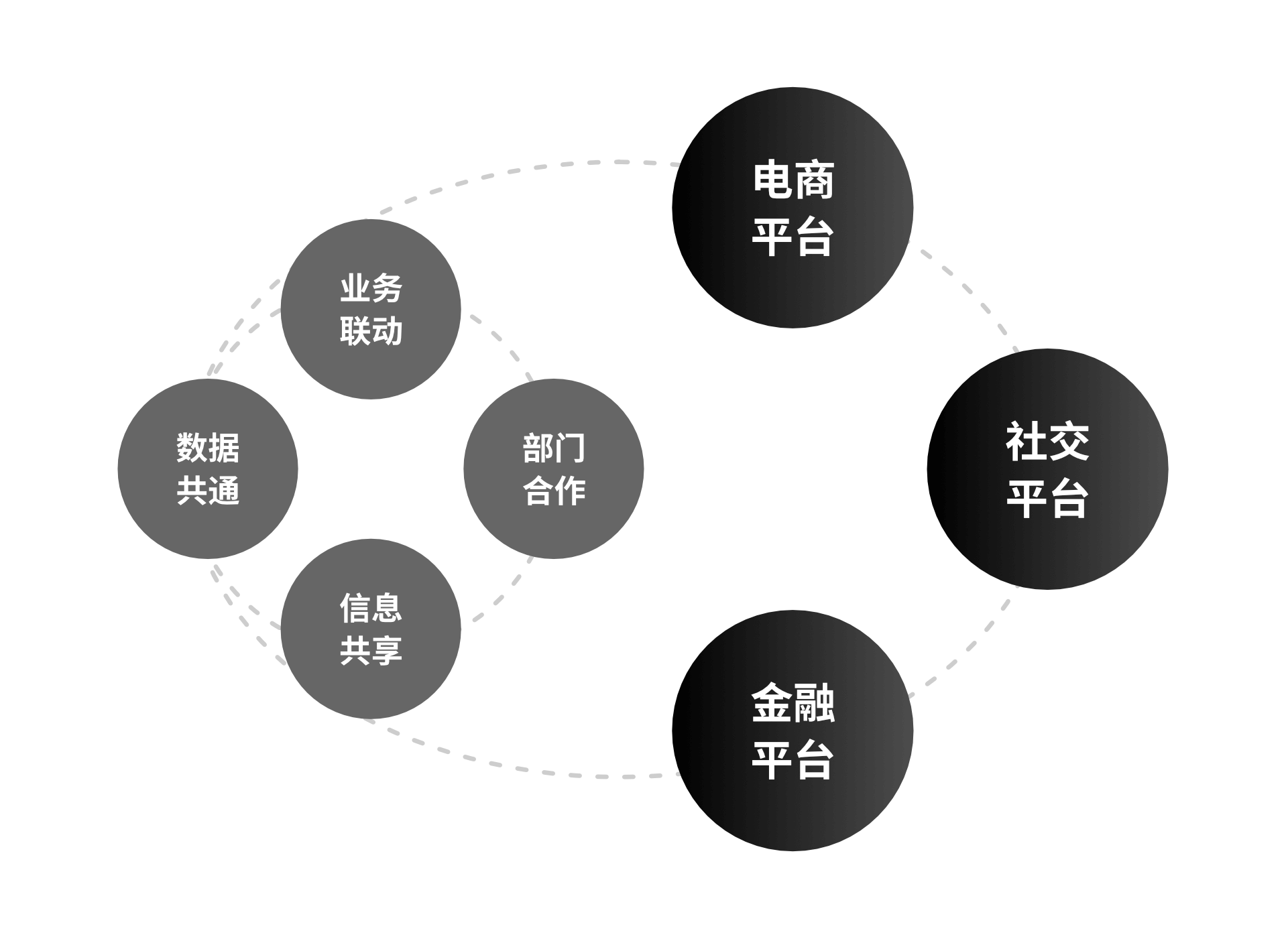

对于金融机构来说,小微贷服务体验的优化需要充分调动内外部的资源,包括内部业务的联动和外部信息的串联。

内部业务联动。一般金融机构的内部业务种类繁多,涉及各种交易,面对着体量相当大的客户群体。但是往往存在内部不同部门、不同业务间数据割裂化严重的问题,将内部为小微经营者提供服务的产品和业务联动起来,建立内部信息共享机制,将业务间的数据打通,通过对各类数据的综合分析,建立一套内部信用评估体系,对于提高小微贷的审批放贷效率具有重要作用。

外部信息串联。互联网金融公司发展的小微贷产品的优势在于能够将金融服务与小微企业的经营场景有效嫁接,累积用户的基本资料、交易信息、习惯偏好等信息,通过整合这些信息数据,能够更有效地对借款人进行信用评级,提升信贷服务的便捷程度,控制风险。因此,可以探索出一条和电商、社交等不同场景互联网平台的合作模式,串联用户信息,优化信用机制,提升服务场景化。

内外合作联动

内外合作联动

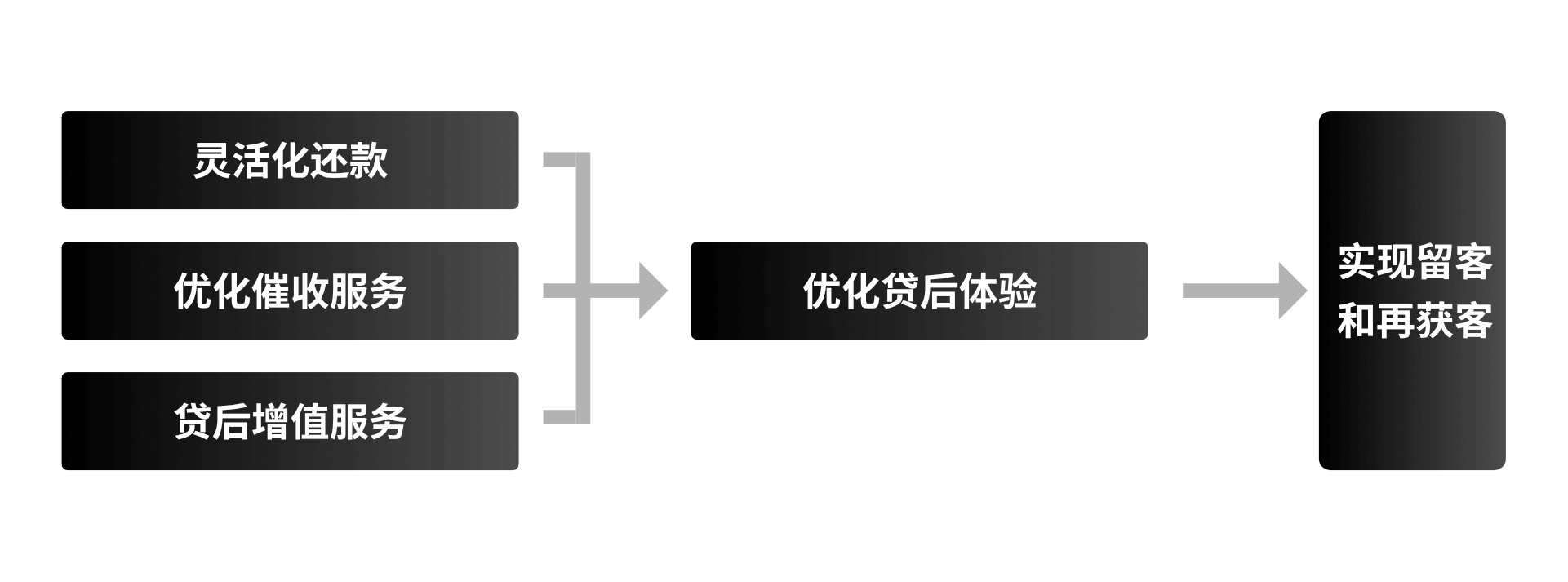

还款金额灵活化。小微企业,尤其是长尾端的微型企业和个人经营者,由于经营的特点,往往会出现营收不稳定、不固定的情况,这就决定着小微企业缺乏稳定的还款能力。因此,在提供贷后服务的时候可以将小微企业的营收情况纳入考量,设置灵活化的定制化还款机制,赚多还多、赚少还少,也可以设置大小月的还款机制,给予企业还款的喘息期。通过贷后还款的优化,可以提高企业的还款率,减少企业的征信风险,提升贷后还款体验。

还款方式灵活化。随着在线支付的普及,支付宝和微信支付成为目前的主流的支付方式,对于多数的个体经营者,尤其小商贩,营收主要存在个人的支付宝或微信账户里面。通过支持支付宝、微信等在线支付平台的免手续费还款,支持跨行还款,结合小微用户财富管理多样性的特点,实现灵活还款,能够有效提升小微用户的还款体验。

优化催收服务。根据用户细分对不同用户群的贷后风险和还款能力进行评估,采取差异化的催收方式,避免对容易还款的群体造成重复催收导致投诉。

维护贷后用户关系,促活优质用户。贷后用户的留存重在精细化运营,制定精细化运营策略和精细化的数据监控。重视信用优质的用户的贷后服务,分阶段适度促活一些老用户,基于用户特点,通过减息优惠券的发放或者适配产品信息的推广,提升用户贷后的黏性,促进用户向“忠实用户”转化。

讲好贷后用户故事,增加用户共情体验,助力用户再增长。基于用户立场的贷后故事是建立用户口碑、树立品牌形象的重要渠道。通过用户的亲身经验分享,能够吸引更多有相同经历、相同需求的小微用户产生共情,促进再获客,实现体验闭环。

参考文献:

1.小微源起、历史与现状——小微贷款复盘系列之一:https://www.vzkoo.com/doc/15399.html

2.2005-2020,中国小微信贷演进史:https://baijiahao.baidu.com/s?id=1661309313549173727&wfr=spider&for=pc

3.第45次《中国互联网络发展状况统计报告》(全文):http://www.cac.gov.cn/2020-04/27/c_1589535470378587.htm

4.变中求进——2020年金融科技十大关键词:https://www.iyiou.com/research/20200429707

5.全国工商联:2019-2020小微融资状况报告:https://www.dx2025.com/archives/85508.html

6. 大数金融柳博:银行发展数字小微信贷的痛点与突破路径:http://www.xhyb.net.cn/news/jd/2020/1119/112020_135448.html

7.为解决农村信贷风控难题,网商银行用上了卫星遥感技术……:https://www.sohu.com/a/425161610_223323

8. 三大模式+三个案例 | 一文看懂银行小微信贷业务怎么做!:https://www.sohu.com/a/255198477_530597

扫描二维码

关注MOMOUX微信公众号/视频号

MOMOUX 公众号

MOMOUX 视频号